62 счет бухгалтерского учета – это отдельная статья, которая предназначается для того, чтобы обобщить всю имеющуюся информацию относительно проводимых расчетов между заказчиками и покупателями. Такие расчеты дебетуются в корреспонденции вместе со счетами 91 и 90 на суммы, по которым были предоставлены расчетные документы.

Что представляет собой этот счет?

В корреспонденции 62 счет бухгалтерского учета – это статья, которая кредитуется со счетами учета материальных средств, а также различных расчетов на суммы полученных платежей (включая также суммы предоставленных авансов) и т. д. При этом стоит отметить тот факт, что указанные выше суммы должны учитываться обособленно.

В том случае, если по какому-то векселю, с помощью которого обеспечивается задолженность потребителя, предусматривается наличие определенных процентов, в процессе погашения такой задолженности осуществляются записи по дебету в соответствии со счетами 51 или 52, а также кредиту счета 62 и 91.

Аналитический учет по 62 счету

Аналитический учет, для которого используется 62 счет бухгалтерского учета – это процедура, которая проводится по каждому предоставленному покупателям счету, а в случае проведения расчета через плановые платежи проводится по каждому заказчику или покупателю. При этом стоит отметить, что построение аналитического учета должно предоставлять возможность получения нужной информации по:

- расчетным документам, у которых на данный момент еще не наступил сок оплаты;

- непросроченным векселям;

- дисконтированным векселям;

- покупателям и заказчикам;

- полученным авансам;

- векселям, по которым не были предоставлены в срок денежные средства.

Для чего нужен такой счет?

В общем и целом можно сказать о том, что 62 счет бухгалтерского учета – это отражение фактов хозяйственной жизни продавца, которые регистрируются потребителем по счету 60. После дебетования данного счета, то есть переведения собственности на отгруженные товары в сторону покупателя, у предприятия моментально появляется дебиторская задолженность, вследствие чего 62 статья и корреспондируется вместе с 90.1 , а также 91.1. В том случае, если работы проводились в соответствии с договором долгосрочного характера, предусматривается также кредитование счета 46.

По сложившимся традициям покупатели часто могут вносить определенную сумму средств заранее, то есть предоставляют аванс или же зачисляют предоплату. В таком случае счет 62 в бухгалтерском учете уже предусматривает кредиторскую задолженность. В связи с этим многие и задаются вопросами о том, для чего же нужно составление такого счета.

В первую очередь счет 62 в бухгалтерском учете требуется для отражения задолженности потребителей за какие-либо реализованные ценности, которыми могут выступать услуги или работы. На сегодняшний день в преимущественном большинстве случаев ПБУ требуют в обязательном порядке отражать любые операции, которые относятся к реализации, непосредственно в момент их отпуска, что является следствием допущения временной определенности ведения хозяйственной деятельности, то есть вне какой-либо зависимости от выплаты или же времени поступления денежных средств.

Обязательства заказчиков и покупателей в составляемом бухгалтерском учете должны в обязательном порядке отражаться непосредственно в момент их возникновения, но при этом стоит отметить: в силу того, что покупательские обязательства появляются в момент непосредственного исполнения со стороны продавца своих обязательств в плане передачи товара, предусматривается два варианта отражения дебиторской задолженности потребителей, определение которых осуществляется в соответствии с индивидуальными условиями договора.

Первый вариант

Первый вариант того, как представляется дебиторская задолженность покупателей через 62 счет бухгалтерского учета в балансе, предусматривает использование условий договора о перехода права собственности на определенный товар в процессе исполнения обязательств со стороны подрядчика или поставщика. В данном случае обязательства заказчика или потребителя возникают вместе с выполнением обязательств поставщика, а также переходом права собственности на определенную продукцию. При этом выполнение обязательств подрядчика в соответствии с договором представляет собой основание для того, чтобы выручку от реализации услуг, товаров, работ или же определенной продукции отражал в себе 62 счет бухгалтерского учета. Субсчета в данном случае также могут составляться.

Когда должна отражаться выручка?

В соответствии с действующим законодательством, отображение выручки осуществляется при наличии таких условий:

- сумма выручки не может определиться;

- у организации есть право на получение собственной выручки, которое вытекает из условий составленного договора или подтверждено каким-нибудь другим образом;

- есть твердая уверенность, что после проведения определенной операции может возникнуть увеличение экономической выгоды для компании (такое происходит в том случае, если организация получает в оплату определенный актив или же полностью отсутствует какая-либо неопределенность касательно получения актива);

- после выполнения работ или предоставления определенного товара заказчику право собственности перешло ему от компании;

- расходы, которые проводились или будут проводиться по данной операции, можно определить заранее.

При этом стоит отметить, что есть определенная особенность того, как составляется 62 счет бухгалтерского учета. Что это такое? Для отражения выручки от продажи должны быть выполнены сразу все указанные выше условия, и если хоть одно из них не будет выполняться, в таком случае любые активы или денежные средства, которые получила в оплату за свои услуги или товары данная организация, будут признаваться в учете компании в качестве кредиторской задолженности, а не в виде погашения присутствующей дебиторской задолженности.

Дебиторская задолженность потребителя в бухгалтерском учете компании должна формироваться вместе с отражением полной информации касательно выручки от реализации определенных товаров или же услуг в случае выполнения всех указанных условий посредством проведения записи на счетах.

Второй вариант

Второй вариант отражения данных касательно дебиторской задолженности основывается на условии договора, которое относится к переходу права собственности непосредственно в момент оплаты продукции, товара или наступления каких-либо других обязательств. В таком случае любые обязательства по оплате продукции со стороны покупателя не имеют никакой связи с переходом права собственности, а также отражением на счетах бухгалтерского учета. В общепринятой практике России в данном случае не используются никакие забалансовые счета или 62 счет бухгалтерского учета проводки. Активный или пассивный забалансовый счет может составляться в соответствии с договорами, по условиям которых предусматривается передача права собственности, а по дебету его уже будет отражаться общая величина обязательств потребителя по договору за полученные товары или же продукцию.

Как проводится учет по договорам с торговыми скидками?

В соответствии с составленным договором может предусматриваться не четко установленная цена на товар или же продукцию, а определяться порядок определения цены в зависимости от того, выполнит ли покупатель определенные условия. В частности, речь идет о времени приобретения товара или продукции, его количества, а также сроков оплаты уже отгруженной продукции. Все это предусматривает 62 счет бухгалтерского учета, проводки которого включают в себя такие элементы.

Уменьшение цены после выполнения покупателем каких-либо условий, указанных в договоре, принято называть торговой скидкой. Форма ее предоставления может быть натуральной или же стоимостной, то есть товар может отпускаться абсолютно бесплатно или же по заниженной цене. В том случае, если речь идет именно о натуральной форме предоставления скидки, то в таком случае выручка и общий объем дебиторской задолженности определяются по договору в целом с учетом стоимости товара, переданного в соответствии с установленной ценой, которая является равной нулю или же отличной от нуля.

Стоит отметить тот факт, что различные торговые скидки, которые предоставляются потребителям за покупку товаров не в сезонное время или же в достаточно больших количествах, могут учитываться для того, чтобы определить дебиторскую задолженность еще на этапе отгрузки товара потребителю. При этом нужно заметить, что 62 счет бухгалтерского учета (активный или пассивный) не предусматривает возможности учитывать скидки, предоставленные потребителю, в случае оплаты товара на протяжении определенного срока, в момент отгрузки покупателю товаров. В связи с этим отражение дебиторской задолженности в составляемом учете может осуществляться в двух вариантах.

Что использовать?

Первый вариант является вполне традиционным для России и стран СНГ и предлагает учитывать дебиторскую задолженность без указания торговых скидок, то есть изначально ее учитывают в полном объеме таким образом, будто покупатель не использует систему предоставления скидок по сроку оплаты и не собирается этого делать в будущем. При этом в том случае, если покупателем соблюдаются условия оплаты в установленный срок, и ему все-таки предоставляется скидка, впоследствии составленная дебиторская задолженность попросту редактируется на сумму предоставленной скидки.

Если же дебитор производит оплату после отчетной даты, в таком случае корректировка проводится на отчетную дату в соответствии с суммой предоставленной скидки. В соответствии с пунктом 9 ПБУ 7/98, вся информация об обязательствах компании в обязательном порядке должна быть отражена в бухгалтерской отчетности, учитывая события, произошедшие после отчетной даты, которые подтверждают существовавшие на тот момент хозяйственные условия, при которых организация вела собственную деятельность, или свидетельствующие о том, что после указанной отчетной даты появились такие условия.

В соответствии с пунктом 3 указанного ПБУ, 62.02 счет бухгалтерского учета предусматривает в качестве факта хозяйственной деятельности, оказывающей влияние на показатели работы компании, ее финансовое состояние, а также движение денежных потоков или же какие-либо результаты деятельности предприятия. При этом к событиям после отчетной даты, которые должны учитываться в процессе составления бухгалтерской отчетности, будут относиться только те, которые происходили в период между казанной отчетной датой и датой подписания отчетности за год.

Последствия событий после такой даты уже могут быть выражены в бухгалтерской отчетности посредством уточнения информации о соответствующих обязательствах или же посредством раскрытия соответствующих сведений.

Что нужно учитывать?

Стоит отметить тот факт, что, в соответствии с пунктом 6.2 ПБУ 9/99, 62.01 счет бухгалтерского учета, составляемый в процессе выполнения работ, а также при продаже каких-либо товаров на условиях коммерческого кредита в виде рассрочки или же отсрочки выплаты, должен включать в себя дебиторскую задолженность в полной сумме по составленному договору.

Если же компания получает претензии относительно уплаты стоимости продукции или услуг несоответствующего качества, а также снижении цены договора, в таком случае предприятие должно соглашаться с полученными от заказчика требованиями или же решать данный вопрос уже в судебном порядке. Если все решается мирно, то при согласии с требованиями потребителя на всех счетах бухгалтерского учета должна осуществляться запись, которая уменьшает общую сумму дебиторской задолженности заказчика.

Как должны отражаться полученные авансы?

Покупатели предоставляют авансы с той целью, чтобы у компании-продавца появилась возможность выполнить условия заключенного контракта. Различные научно-исследовательские или строительные работы осуществляются в соответствии с договорами подряда, и после получения аванса подрядчик начинает выполнение работ, а впоследствии начинает их сдавать по частям, по окончании каждого установленного этапа выставляя промежуточный счет. При этом из общей стоимости этапа вычитается сумма или же определенная часть полученного ранее аванса, что принято называть зачетом, и его также должен включать в себя 62 счет бухгалтерского учета (проводки). Примеры таких проводок могут быть следующими:

Компания Х заказала компании Y строительство здания, стоимость которого составляет 2.1 млн рублей. Для проведения всех работ предусматривается 3 этапа, стоимость каждого из которых составляет 700 тысяч рублей. Для начала проведения работ компания Х выплачивает аванс в размере 420 000 рублей. Таким образом, бухгалтерский учет компании Х включает в себя запись:

- Дебет 60 Кредит 51. 420 000 руб. – выплата аванса подрядчику.

В то же время у компании Y в отчете делается запись:

- Дебет 51 Кредит 62. 420 000 руб. – зачислена полученная сумма аванса.

После того как сдается первый этап проводимых работ, компания Х имеет следующие записи:

- Дебет 60 Кредит 51. 420 000 руб.

- Дебет 60 Кредит 51. 560 000 руб. Стоимость проведенных работ составляет 700 000 руб. но при этом 20% от указанной стоимости погашено в счет выданного ранее аванса, то есть сумма счета, который был выставлен к оплате, уменьшается на 140 000 руб.

В то же время фирма Y имеет следующую запись:

- Дебет 51 Кредит 62. 420 000 руб.

- Дебет 51 Кредит 62. 560 000 руб. зачислен платеж за проведенный и сданный этап работ.

При этом в процессе того, как будет составляться счет 60 и 62 в бухгалтерском учете, должны учитываться такие моменты, как типы поступающего имущества, которые могут рассматриваться в виде авансов, а также определение оценки указанных обязательств в балансе.

Для обобщения сведений о расчетах с покупателями и заказчиками в бухгалтерском учете предназначен счет 62. Узнайте, какие операции отражают в дебете и кредите данного счета.

Это аналитический счет, на котором отражают операции поставщика с покупателем. На нем фиксируют задолженность перед покупателем (по кредиту), а также задолженность покупателя (по дебету). В бухгалтерском балансе счет может попасть и в Актив, и в Пассив. Подробнее - далее.

Счет 62 в бухгалтерском учете

- кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

- дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Аналитический учет ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом он должен показывать данные по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным;

- векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках;

- векселям, по которым денежные средства не поступили в срок.

Бухгалтерский учет при расчете векселями требует отражать задолженность перед контрагентом по кредиту счета 62 "Расчеты с покупателями и заказчиками".

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 бухгалтерского учета (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 обособленно.

Субсчета счета 62

К счету 62 можно открыть шесть субсчетов:

- 62-1 "Расчеты по государственным контрактам";

- 62-2 "Расчеты с заготовительными и перерабатывающими организациями АПК";

- 62-3 "Расчеты по векселям полученным";

- 62-4 "Расчеты по авансам полученным";

- 62-5 "Внутригрупповые расчеты взаимосвязанных организаций";

- 62-6 "Расчеты с прочими покупателями и заказчиками".

Субсчет 62-1 - для обобщения данных о расчетах с госорганами за проданную продукцию и скот. По мере признания продажи в счет выполнения госзаказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 "Продажи". Если отгрузка с/х продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам" и кредиту субсчета 62-1 "Расчеты по государственным контрактам".

Субсчет 62-2 - для обобщения информации о расчетах за проданную с/х продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 "Продажи", субсчет 1 "Выручка". Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 "Внутригрупповые расчеты взаимосвязанных организаций".

На субсчете 62-3 отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Субсчет 62-4 применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности. Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 в корреспонденции со счетами учета денежных средств. Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 и кредиту субсчетов 62-2 и 62-6.

На субсчете 62-5 отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62. В частности, на указанном субсчете могут отражаться следующие расчеты:

- с ИП без образования юрлица за проданную им продукцию и выполненные работы;

- с с/х организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Корреспонденция счета 62

| по дебету | по кредиту | ||

| 46 | Выполненные этапы по незавершенным работам | 50 | Касса |

| 50 | Касса | 51 | Расчетные счета |

| 51 | Расчетные счета | 52 | Валютные счета |

| 52 | Валютные счета | 55 | Специальные счета в банках |

| 55 | Специальные счета в банках | 57 | Переводы в пути |

| 57 | Переводы в пути | 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками | 62 | Расчеты с покупателями и заказчиками |

| 76 | 63 | Резервы по сомнительным долгам | |

| 79 | Внутрихозяйственные расчеты | 66 | Расчеты по краткосрочным кредитам и займам |

| 90 | Продажи | 67 | Расчеты по долгосрочным кредитам и займам |

| 91 | Прочие доходы и расходы | 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 79 | Внутрихозяйственные расчеты | ||

Счет 62 проводки

| Дебет | Кредит | Операция |

|---|---|---|

| 62 | 46 | Списание стоимости выполненных этапов работ. Стоимость должна быть оплачена заказчиком, а все работы по проекту завершены. |

| 62 | 50 | Возврат из кассы покупателю излишне уплаченных денежных средств |

| 62 | 50 | Возврат из кассы покупателю аванса |

| 62 | 51 | Возврат с расчетного счета покупателю излишне уплаченных денежных средств |

| 62 | 51 | Возврат с расчетного счета покупателю аванса |

| 62 | 52 | Возврат с валютного счета покупателю излишне уплаченных денежных средств |

| 62 | 52 | Возврат с валютного счета покупателю аванса |

| 62 | 55 | Возврат со специального счета покупателю излишне уплаченных денежных средств |

| 62 | 55 | Возврат со специального счета покупателю аванса |

| 62 | 57 | Почтовый перевод покупателю |

| 62 | 62 | Аванс от покупателя зачтен в счет погашения задолженности |

| 62 | 76 | |

| 62 | 90 | Отражение выручки от продажи товара (услуг) |

| 62 | 91 | Включение суммы аванса от покупателя в состав прочих доходов по причине истечения срока давности |

| 62 | 91 | Включение положительной курсовой разницы в иностранной валюте в состав прочих доходов |

| 62 | 91 | Отражение выручки от продажи основных средств и другого имущества |

| Дебет | Кредит | Операция |

|---|---|---|

| 50 | 62 | Оприходование выручки - наличных денежных средств, полученных от покупателя, - в кассу организации |

| 50 | 62 | Внесение в кассу аванса от покупателя |

| 51 | 62 | Зачисление наличных денежных средств от покупателя на расчетный счет организации |

| 51 | 62 | Перечисление покупателем аванса на расчетный счет организации |

| 52 | 62 | Зачисление денежных средств от покупателя на валютный счет организации |

| 52 | 62 |

Перечисление покупателем аванса на валютный счет организации |

| 55 | 62 | Зачисление денежных средств от покупателя на специальный счет организации |

| 55 | 62 | Перечисление покупателем аванса на специальный счет организации |

| 57 | 62 | Перевод покупателем средств через почтовое отделение или сберегательную кассу |

| 60 | 62 | Зачет встречных однородных требований |

| 63 | 62 | Списание долга за счет резерва сомнительных долгов при истечении срока исковой давности |

| 66 | 62 | Погашение задолженности по краткосрочному кредиту через зачет встречных однородных требований |

| 67 | 62 | Погашение задолженности по долгосрочному кредиту через зачет встречных однородных требований |

| 73 | 62 | Задолженность работников организации за проданную им продукцию |

| 75 | 62 | Зачет требований учредителей по выплате им доходов через погашение долга за поставленную им продукцию |

| 76 | 62 | Зачет встречных однородных требований |

| 91 | 62 | Включение отрицательной курсовой разницы в иностранной валюте в состав прочих расходов |

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Внимание! Мы подготовили документы, которые помогут вам правильно проверить любого контрагента. Скачивайте бесплатно:

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

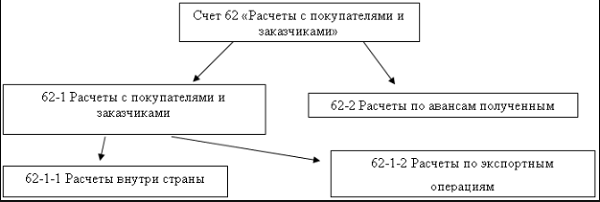

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета .

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62 . Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Счет 62 является активно-пассивным

, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Счет 62 является активно-пассивным

, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность).

- Сальдо по кредиту показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры» : на начало июня 2017 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2017 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог : в ОСВ за июнь 2017 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Оборотно-сальдовая таблица по счету 62 за июнь 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Итого развернутое | 25513,18 | 25513,18 | 12520,00 | 38033,18 | 25513,18 | |

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение "Михайловский центр культуры" | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000459 от 18.05.2017 0:00:09 | 12165,00 | 12165,00 | ||||

| Поступление на расчетный счет 00000000006 от 23.05.2017 12:00:01 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000460 от 24.05.2017 14:49:51 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000007 от 30.05.2017 12:00:00 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000008 от 30.05.2017 12:00:01 | 12165,00 | 12165,00 | ||||

| Реализация товаров и услуг 00000000462 от 15.06.2017 13:12:00 | 12520,00 | 12520,00 | ||||

| Итого | 12520,00 | 12520,00 | ||||

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами .

По дебету 62 :

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51 , 52 , 55 — оплата на лицевой счет банка;

- 62

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62 :

- 50 — аванс от покупателей кассовым методом;

- 51 , 52 , 55 — аванс от покупателей через расчетный счет;

- — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки :

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки :

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62 .

Вексель – это ценная бумага

, долговое обязательство, которое предоставляет право владельцу (векселедержателю) требовать от векселедателя оплату за отгруженный товар или выполненную работу в определенный срок. Выдача такого векселя означает отсрочку платежа.

Вексель – это ценная бумага

, долговое обязательство, которое предоставляет право владельцу (векселедержателю) требовать от векселедателя оплату за отгруженный товар или выполненную работу в определенный срок. Выдача такого векселя означает отсрочку платежа.

Для операции по векселям открывается субсчет 62.03 «Векселя полученные» .

Приведем пример с бухгалтерскими проводками : ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки :

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие :

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Может ли счет иметь кредитовый остаток

62 счет — это активно-пассивный регистр, т.е. в зависимости от проведенных операций конечное сальдо может быть как дебетовым, так и кредитовым.

Дебетовое сальдо отражает расходы, связанные с реализацией продукции . Кредитовое сальдо – сумма выручки за отгруженную продукцию, перечисленная на расчетный счет предприятия.

При составлении баланса кредитовое сальдо по счету 62 будет отражаться в строке 1520 «Краткосрочная кредиторская задолженность», что говорит об уменьшении актива баланса.

Оборотно-сальдовая ведомость по счету 62 в 1С представлена ниже.